新潟で美容師・ヘアメイク・ビューティアドバイザー・ネイリスト・エステティシャンを目指すなら

厚生労働大臣指定 美容師養成施設 職業実践専門課程 認定校

| 制度の 概要 |

|

|---|---|

| 支援内容 | ①授業料等減免 ②給付型奨学金の支給 |

| 支援対象となる学生 | 住民税非課税世帯及びそれに準ずる世帯の学生 |

| 実施時期 | 2020年4月~ (2020年度の在学生<既に入学している学生も含む>から対象) |

| 制度の概要 | |

|---|---|

| 支援内容 | ①授業料等減免 ②給付型奨学金の支給 |

| 支援対象となる学生 | 住民税非課税世帯及びそれに準ずる世帯の学生 |

| 実施時期 | 2020年4月~ (2020年度の在学生<既に入学している学生も含む>から対象) |

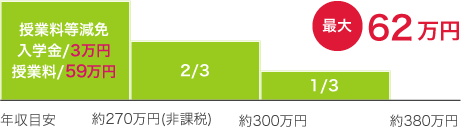

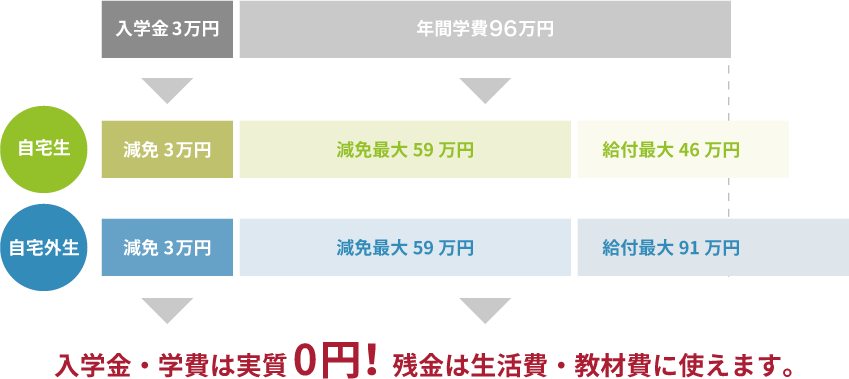

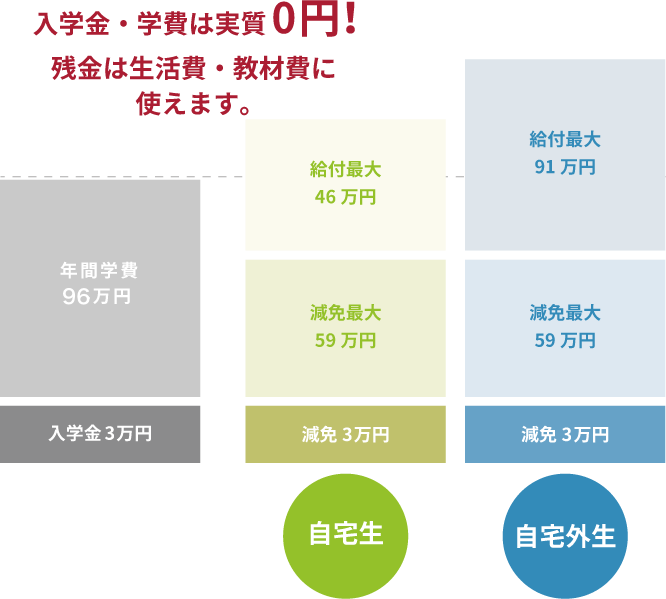

減免は年間上限額で、私立専門学校の場合は入学金3万円、授業料59万円。

| BM | 入学金 | 授業料 |

|---|---|---|

| 3万円 | 96万円 (各学科一律) |

BMの特待生入学も利用した場合、

入学金・授業料が実質 0 円になる可能性!

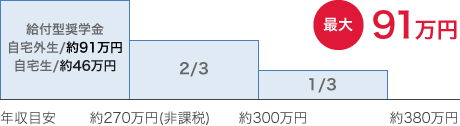

給付型奨学金は、私立専門学校に通う自宅生は約46万円、自宅以外の学生は約91万円。

上記「授業料等減免」と「給付型奨学金」を併用する事で、

BMでは実質0円(※)で学ぶ事が可能となります!

また、「給付型奨学金」は教材費や

通学にかかる交通費等にも利用できます!

※支援される金額は、世帯収入や自宅通学

または自宅外通学によって異なります。

入学相談室直通フリーコール:0800-111-3311

TEL:025-240-8338

FAX:025-240-9239